相続税の算出方法や借地権の関係について簡単説明!

相続税に関して

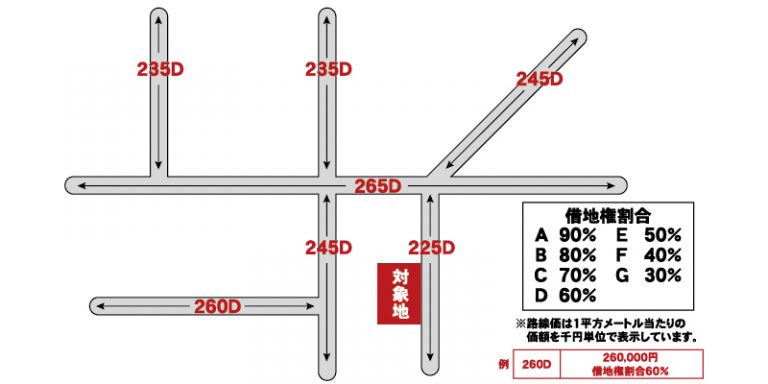

借地権は相続することができ、相続税の対象にもなります。 借地権の相続税は借地権評価額を元に算出できます。借地権の評価額に関しては路線価に借地権割合をかけて算出でき、路線価は国税庁のホームページから見ることができます。

借地権の相続評価額算出の仕方

上記図のように、対象地の前面道路が225Dと記載されている場合1㎡当たりの単価が225,000円となり、借地権割合は60%となります。 まずは、対象地の更地評価額(自用地評価額)を計算していきます。 対象地が100㎡あった場合には

100×225,000円=22,500,000円

が更地評価額となります。 ですが、借地権の場合、この更地価格に対して借地権割合(60%)を掛けなければなりませんので、

22,500,000円×60%=13,500,000円

が借地権の評価額となります。 このように、自分の土地の前面道路の路線価を調べることにより、借地権の相続税評価額を算出することができます。 また、定期借地権の相続税評価額を算出する場合には、上記の計算式とは異なりますので国税庁のホームページにてご確認ください。

相続におけるスケジュール

| 被相続人の死亡(相続開始) | |

|---|---|

| 7日以内 | 死亡届け提出 |

| 14日以内 | 世帯主変更届け提出

公正証書以外の遺言書は家庭裁判所で検認を受ける |

| 3ヶ月以内 | 相続放棄・限定承認の申述を家庭裁判所で行う(相続開始があったことを知った日から3ヶ月以内) |

| 4ヶ月 |

所得税・消費税の準確定申告と納付

遺産・債務の調査・評価 |

| 10ヶ月以内 |

相続税の申告・納付

延納・物納申請書の提出 |

| 遺産分割完了 | |

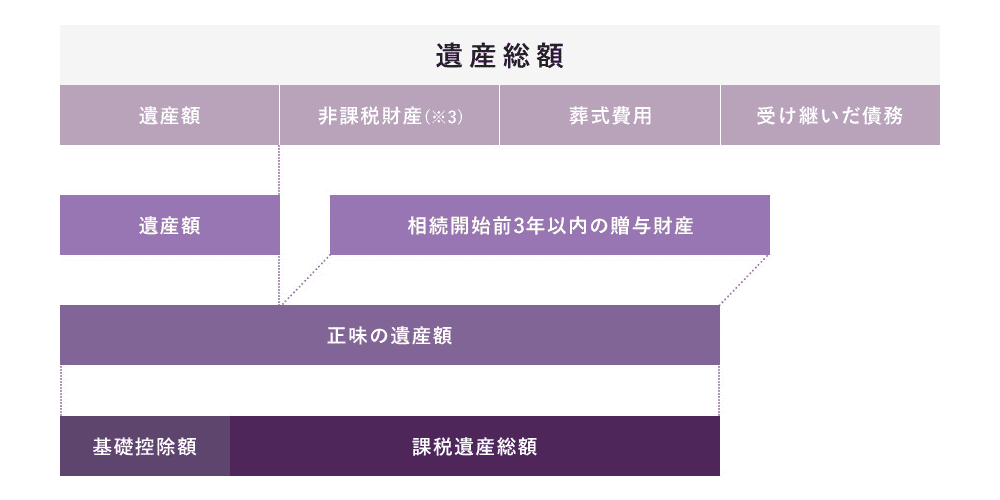

相続税の仕組み

相続課税の計算式は下記のとおりです。

正味遺産額 - 基礎控除額

続税の総額 = 課税遺産総額を法定相続分として(仮分割)、各法定相続人税額を計算し合算したものになります。

各人の相続税額 = 相続税の総額×実際に取得した正味の遺産額の割合+相続税の2割加算(※1)- 控除額(※2)

(※1)2割加算・・被相続人の一親等(親・子)の血族及び配偶者以外の者である場合

(※2)控除額・・・配偶者の税額軽減、未成年者控除、障害者控除、贈与税額控除等

(※3)非課税財産とは

- 墓所、仏壇、祭具など

- 国や地方公共団体、特定の公益法人に寄付した財産

- 生命保険金の内次の額まで 500万円×法定相続人の数

- 死亡退職金のうち次の金額まで 500万円×法定相続人の数

基礎控除額の変更点

現状の基礎控除(平成26年12月31日まで)

基礎控除額5,000万円+(1,000万×法定相続人数)

改正後の基礎控除(平成27年1月1日より)

基礎控除額3,000万円+(600万×法定相続人数)

と、上記のように変更となります。

例えば、法定相続人が妻と子供1人居た場合の基礎控除額は

現状の基礎控除(平成26年12月31日まで)

基礎控除額5,000万円+(1,000万×妻・子供1人計2人)=7,000万

改正後の基礎控除(平成27年1月1日より)

基礎控除額3,000万円+(600万×妻・子供1人計2人)=4,200万

その、差額は2,800万にもなります。

東京23区に戸建てを持っている場合、その土地の評価額+建物の評価額であっという間に4,200万円を超す可能性があり、改正後は相続税を支払わなければいけない対象者が増える事になるのです。

相続税対策はどのようにすればいいのか?という疑問にたどり着くかと思います。

上記で述べたように基礎控除額以外にも税額の軽減特例というものもあります。

配偶者税額軽減

これは、配偶者が相続する場合には課税価格が1億6,000万もしくは、法定相続分までは相続税がかかりません。この特例を利用すれば相続税は最小限に抑えられるでしょう。

しかし、この特例を使用した場合、2次相続(夫が亡くなり妻が相続、その後、妻が亡くなり子が相続することを言います)では配偶者減税の特例を受けることができなくなります。

つまり、1次相続で配偶者減税の特例を使用した場合、2次相続で税額の負担が大きくなる可能性があるということです。

小規模住宅特例

これは、相続評価額を最大80%の評価を下げることが出来る特例です。

被相続人が居住していた場合には、配偶者もしくは同居親族が取得し、相続の申告期限まで所有・居住をしていた場合、240㎡まで(平成27年1月1日からは330㎡まで)評価を80%減としてみなしてくれます。例えば3億円の評価があった場合には2.4億円の評価減になり6,000万円の相続評価額となります。

被相続人が配偶者も同居親族も居なかった場合には、過去3年以内に家を所有(持ち家)したことがない別居している親族が相続を受け、申告期日までに所有継続した場合も同様にこの特例を受けることが出来ます。

また、被相続人が商売や工場など経営していた場合、その親族が商売を引き継ぎ申告期日まで営んでいれば400㎡まで80%の減額を受けられます。

賃貸経営をしていた場合にも、賃貸住宅を親族が取得して、所有と賃貸経営を申告期日まで継続した場合、200㎡まで50%の減額を受けられます。

| 平成26年12月31日まで | 減額割合 | 平成27年1月1日から | 減額割合 | |

|---|---|---|---|---|

| 居住用 | 240㎡まで | 80% | 330㎡まで | 80% |

| 事業用 | 400㎡まで | 80% | 400㎡まで | 80% |

| 居住用と事業用 両方所有 |

両方合わせて 400㎡まで |

80% | 居住用330㎡まで 事業用400㎡まで |

80% |

| 賃貸事業 | 200㎡まで | 50% | 200㎡まで | 50% |

生前贈与

贈与税には1年間に基礎控除が110万円使えます。超えた部分に関しては段階的に税金がかかってきます。

平成26年12月31日までの贈与税速算表

| 区分 | 200万以下 | 300万以下 | 400万以下 | 600万以下 | 1,000万以下 | 1,000万超 |

|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 50% |

| 控除額 | ― | 10万円 | 25万円 | 65万円 | 125万円 | 225万円 |

平成27年1月1日からの贈与税の変更点は、「一般贈与財産」と「特定贈与財産」に分類され、それぞれの税率や控除額が変わることになりました。

特例贈与財産とは、直系尊属(祖父母や父母)から贈与を受けた年の1月1日現在で20歳以上の子・孫に対し贈与した場合のことを言います。特定税率速算表は下記のとおりです。

平成27年1月1日から特例贈与財産 速算表

| 区分 | 200万以下 | 300万以下 | 400万以下 | 600万以下 | 1,000万以下 | 1,500万以下 | 4,500万以下 | 4,500万超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ― | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

(例)祖父母が500万円の贈与を孫(20歳以上)にした場合

500万円(贈与額)-110万円(基礎控除)=390万円(課税贈与額)

390万円(課税贈与額)×20%(税率)-30万円(控除額)=48万円

が特別贈与財産の贈与税額となります。

一般贈与財産とは、兄弟間の贈与や、夫婦間、祖父母・親からの贈与だが、子や孫が未成年(20歳未満)の場合などであって、特別贈与財産に該当しない場合の事です。

平成27年1月1日から一般贈与財産 速算表

| 区分 | 200万以下 | 300万以下 | 400万以下 | 600万以下 | 1,000万以下 | 1,500万以下 | 3,000万以下 | 3,000万超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ― | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

(例)祖父母が500万円の贈与を孫(20歳未満)にした場合

500万円(贈与額)-110万円(基礎控除)=390万円

390万円(課税価格)×20%(税率)-25万円(控除額)=53万円

が一般贈与財産の贈与税額となります。

また、一般贈与と特別贈与が混同した場合

(例)20歳以上の子供が祖父母から1,000万円(特別贈与)、叔父から300万円(一般贈与)を贈与として受けた場合

贈与を受けた総額1,300万円を一旦、一般贈与と特別贈与として計算します。

一般贈与としての税額計算

1,300万円(贈与額)-110万円(基礎控除)=1,190万円(課税贈与額)

1,190万円(課税贈与額)×45%(税率)-175万円(控除額)=361万円(総額贈与税額)

>総額贈与税額から一般贈与税額に対する金額を出します。

361万円(総額贈与税額)×300万円(叔父の贈与額)÷1,300万円(贈与総額) =83万円(一般贈与税)・・・①

特別贈与としての税額計算

1,300万円(贈与額)-110万円(基礎控除)=1,190万円(課税贈与額)

1,190万円(課税贈与額)×45%(税率)-265万円(控除額)=271万円(総額贈与税額)

総額贈与税額から特別贈与税額に対する金額を出します。

271万円(総額贈与税額)×1,000万円(叔父の贈与額)÷1,300万円(贈与総額) =208万円(特別贈与税)・・・②

①+②=291万円が贈与税額となります。

こんな、ご相談がありました。不動産を複数所有している父親が無くなり、税理士に相談した所、多額の相続税を支払わなければならないと言われた。不良資産の整理をして、その金額で納税しようと仲介業者に複数の不動産の売却を依頼。しかし、その内の借地権付き戸建住宅の売買だけが思うように進まず、納税期限の10ヶ月まで、残り1ヶ月となってしまった時に頂いたご相談です。

ご相談者は納税期限まで残り期間が少ないということで、弊社が借地権を買取るご提案をさせて頂きました。地主さんに対しての交渉は全て弊社が行い、今後のプランをご提案。地主さんも、地代収入で底地の運用を考えており快く承諾をいただき、ご相談者様は無事に納税期限までにお支払いが出来ました。

不動産相続について

相続手続きの中で最も多くの人に関係するのは、土地や家など不動産相続でしょう。相続が発生すると、相続登記というものが必要になります。これは、自分自身でも行うことはできますが、手続きが煩雑なため司法書士に依頼することがほとんどです。用意する書類は遺産分割協議書,印鑑証明書(相続人全員),住民票(相続人全員),戸籍謄本(相続人全員及び被相続人),除籍謄本(被相続人)等、この中で司法書士が取得・作成したり出来る書類も有ります。こうした一連のながれは、相続対象である不動産が一戸建てであっても、マンション相続であってもほとんど同じです。法務局に登記申請書と必要な添付書類を提出した後、約1〜2週間で登記完了となります。

相続手続きの流れ

-

STEP1 遺言書の有無の確認

-

STEP2 相続人の調査・確認

-

STEP3 相続財産の調査・確定

-

STEP4 遺産分割協議(遺産分割協議書の作成)

-

STEP5 相続税の申告・相続登記

こんなお悩み、是非ご相談下さい。

相続のポイント

不動産は、現金などに比べて相続した後の扱いが難しい財産と言えます。なぜなら資産の価格が高い一方で、分割や譲渡が難しいためです。そのため、その土地や家を持ち続けるのが本当に得かどうか、きちんと見極めなくてはいけません。中でもマンション相続は、一戸建てや土地の相続に比べて扱いが難しいといえます。なぜなら、所有しているだけで管理費や修繕積立金、固定資産税等の経費が掛かります。上手く貸すことができれば安定収入となりますが、難しいようであればコストばかりかかってしまいます。とくに築年数が古いマンションであれば、売るべきか貸すべきかその扱いは悩みどころとなるかもしれません。思い切って資産価値の低い物件は売却し、資産価値の高いものに組み替えてしまうのもひとつの方法です。

例えば、ご両親が他界してしまって今まで使っていた家具・荷物等そのままになっているが処分するにも費用も時間もない等。

しかし、弊社では、現況のまま売却できます。

「税金」に関連する項目

記事監修

借地権や底地で様々な悩みを抱えている方々へ!

その悩み解決します。

監修者

株式会社マーキュリー 取締役 大庭 辰夫